Costos y Gastos y Pagos. SEM 4

Costos

Es el análisis que

realiza una empresa sobre los valores o costos por producción, asignación o

distribución de un bien, servicio o producto, facilitando así la toma de

decisiones y la labor estratégica de la compañía.

Para ello estudia tres

elementos:

· Materia prima

· Mano de obra

· Costos usuales y universales

de producción.

Características de los

costos

Se soportan en órdenes

de compra, solicitudes, facturas, sistema de datos e informes de consumo.

Ofrecen un balance

general detallado del estado financiero de la empresa

Permiten la toma de

decisiones y creación de estrategias asertivas para la toma de decisiones

Clasificación

De producción

Son aquellos empleados para

transformar los materiales en un producto terminado. Aquí se incluyen elementos

como los recursos humanos (mano de obra) y la materia prima.

De administración

Son los que se destinan para

garantizar el funcionamiento general de la empresa. También son conocidos

como gastos

operacionales.

De distribución

Se utilizan para entregar al

consumidor final los productos o servicios (costos de transporte).

Directos

Se les llama directos

porque su monto se puede identificar y medir fácilmente, como ocurre con

la mano de obra y los materiales.

Indirectos

Es difícil relacionarlos con

un bien o servicio en particular. Por ejemplo, los servicios de agua y energía

permiten que se desarrollen las actividades generales del negocio, pero es

complejo medir cuánto de cada uno de estos servicios se empleó en crear cada

producto.

Gastos

Salida de dinero que se

utiliza en aspectos operativos de la empresa que no tienen vínculo directo con

la producción de bienes y servicios.

Tipos de gastos dentro de

una empresa

· Gastos operacionales

Son los que se hacen en la

empresa con el objetivo de generar ingresos. Estos suelen ser los gastos

administrativos (gastos en personal, honorarios, papelería, capacitaciones) o

de ventas (labores de promoción, distribución, publicidad).

· Gastos no operacionales

No garantizan un ingreso,

pero son necesarios para la empresa. Aquí se ubican gastos como los financieros

(pagos al banco, pago de intereses, entre otros).

Clasificación de los gastos

Gastos Fijos: Son

aquellos gastos que siempre van a estar mes a mes y que a largo plazo no

cambiarán.

Gastos Variables: Como

lo indica su nombre, varían ya sea en semanas o meses.

Gastos inesperados: Se

usan para definir un gasto eventual dentro del presupuesto.

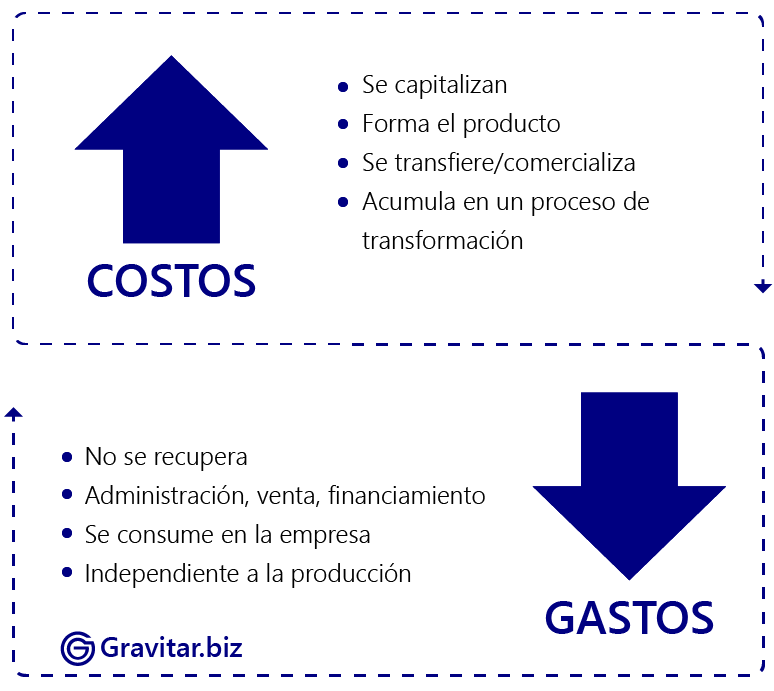

Diferencia entre costos y

gastos en contabilidad

La diferencia entre costos y gastos radica en que los primeros son un desembolso para producir un determinado bien o servicio; y los segundos son los gastos en los que incurre la empresa, con el fin de garantizar el desarrollo de sus operaciones.

Conclusión:

Los tres términos

referidos Costos, Gastos y Pagos se refiere al monto total de los recursos

utilizados para producir, distribuir, administrar, financiar el que un producto

llegue al consumidor o cliente.

Comentarios

Publicar un comentario