GENERALIDADES DE LA CONTABILIDAD DE COSTO La hoja de Costo, Estados de costos de la producción, proyección de resultados, Registros de la mano de obra. SEM 8.

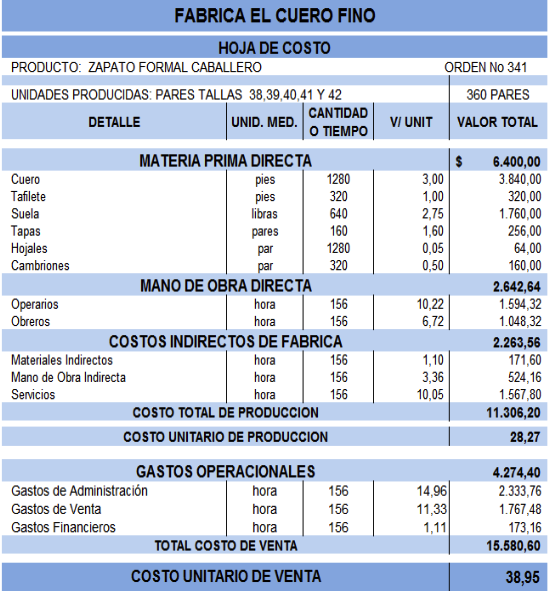

Hoja

de costos

Documento

que se utiliza en industrias que controlan la fabricación por el sistema de

costeo denominado ordenes de fabricación.

Su diseño consiste en que incluya además de los datos generales tales como: número

de orden, fecha de inicio, fecha de terminación, nombre del producto, etc. debe

de contener los materiales en unidades y valores que se emplearon y su importe

total.

Estados

de Costo de Producción

|

Representa

todas las operaciones realizadas desde la adquisición de la materia prima

hasta su transformación en artículos de consumo o de servicio. En este

concepto destacan tres elementos o factores que a continuación se mencionan: · Mano de obra: al costo de materia prima por producto se le agrega el costo de mano de obra directa liquidada en la nómina de la planta de producción entre jefes de planta y operarios directamente vinculados con el proceso de cada producto. ·

Costo indirectos de

fabricación: liquidado también en materias primas no identificables con

el producto, se le agrega la mano de obra indirecta, incluyendo los jefes de

planta que sirven a varios productos u , jefes de producción, bodega o

almacenistas además de los operarios. Total de costos de producción: resume los tres elementos del costo. ·

Productos en proceso: al

total de costos de producción se le suman el costo de los productos en

proceso al inicio del periodo contable y se le restan los que quedaron pendientes

de terminación. ·

Productos terminados: al

anterior resultado se le suman los productos terminados iniciales al

comenzar el periodo y se le restan los inventarios finales de productos

terminados y da como resultado: ·

Costo de producción y venta: el

total de costos de producción se divide por las unidades producidas para

hallar el costo unitario de producción, cuando se produce por proceso, pero

si la producción es por orden específicas hay que tener en cuenta este elemento.

|

MANO

DE OBRA

Se

conoce como mano de obra al esfuerzo físico y mental que se pone al servicio de

la fabricación de un bien por parte de los trabajadores.

CLASIFICACIÓN

DE LA MANO DE OBRA

La

mano de obra directa: Es la que se utiliza directamente en la

transformación de la materia prima en un bien o producto terminado. Esta puede

vincularse fácilmente al producto y además representa un costo importante en la

producción del producto.

La

mano de obra indirecta: Es aquella realizada por el personal que no participa

de forma directa en la transformación de la materia prima. La mano de obra

indirecta se considera parte de los costos indirectos de fabricación o carga

fábril.

Comentarios

Publicar un comentario